クレジットカードを持っている場合、カード会社から無料保険の案内が届いた経験がある方もいるのではないでしょうか。

しかし、無料で加入できるという気軽さゆえに、何か裏があるのでは?と不安に感じてしまう人も少なくありません。

実際のところ、カード会社が案内する無料保険は決して怪しいものではなく、加入後に料金を請求されることはないので安心してください。

今回は、クレジットカードの無料保険が気になる方に向けて、料金不要のからくりや保証内容、メリット・デメリットを解説します。

無料保険に加入できるおすすめクレジットカードも紹介するので、ぜひ参考にしてみてください。

クレジットカードの無料保険のからくり!なぜ無料で提供できるの?

カード会社から案内される保険が、なぜ無料で加入できるのか不思議に思う方も多いのではないでしょうか。

実は、クレジットカードの無料保険は、加入者の保険料をカード会社が負担しています。そのため、加入者は月々の保険料を支払う義務がありません。

カード会社が保険料を負担してまで保険の案内をする理由は、収益を得られるからくりが存在するためです。

クレジットカードの無料保険はカード会社自体が提供しているものではなく、大手保険会社のチューリッヒが提供元となっています。

チューリッヒがカード会社を通して案内する保険は「フリーケアプログラム」と呼ばれ、クレジットカード会員だけが契約可能です。

カード会社とチューリッヒが提携して保険を案内することによって、以下のような利点が生まれます。

- 保険会社にとっての利点

- カード会社にとっての利点

- 顧客にとっての利点

それぞれの立場によって得られるものがあるからこそ、カード会社は積極的に無料保険を案内しているのです。

ここからは、無料保険の提供側と受取側、双方の利点について詳しく見ていきましょう。

保険会社にとっての利点

保険会社がカード会社を通して保険を案内することで、クレジットカードの顧客情報を共有できます。

カード会社と提携することによって、保険に関心のない不特定多数の人に商品を知ってもらうきっかけとなるでしょう。

また、クレジットカードの顧客情報の中には収入に関する情報も含まれているため、顧客に見合った保険の紹介が可能になります。

保険会社が自社商品を勧める際には、ある程度対象の目星をつけて紹介する方が効果的です。

そのため、無料保険を提供する代わりに顧客情報を得られることが、保険会社にとっての利点と言えます。

カード会社にとっての利点

カード会社が無料保険を案内することで、クレジットカードに付加価値を与えて解約を防ぐ効果が期待できます。

顧客にとってメリットのあるサービスを紹介すると、カード会社の信頼性アップにもつながるでしょう。

また、無料保険と同時に有料オプションも案内し、有料契約が結べた場合は月々の手数料収入が継続的に得られます。

さらに、無料保険ではカード会社が保険料を負担しなければならないものの、保険適用となる条件は限定的です。

保険料の負担以上に得られるものが大きいことから、チューリッヒと提携しているカード会社は多数あります。

顧客にとっての利点

顧客側の利点としては、無料で傷害保険に加入できることです。カード会社を通して申し込んでおけば、お金を払わずに保険に加入できます。

通常、保険に加入する際には月々の保険料を支払わなくてはならないため、無料で保険に加入できるのは大きな魅力と言えるでしょう。

また、加入後も定期的にDMなどで保証内容が確認できるようになっているので、万が一のときでもスムーズに手続きできる安心感があります。

クレジットカードの無料保険のからくり!フリーケアプログラムの保証内容は?

前述でもお伝えした通り、クレジットカードの無料保険はチューリッヒが提供する「フリーケアプログラム」と呼ばれるサービスです。

フリーケアプログラムが適用されるのは、主に交通事故での怪我や入院が対象となっています。

車や公共交通機関などの事故だけでなく、エスカレーターやエレベーターでの事故も適用対象です。

保険料の支払い条件や契約期間などの概要を以下にまとめたので、参考にしてみてください。

| 補償内容 | 交通事故による入院期間5日以上で、3万円の保険料が支払われる |

| 期間 | 3年間(満了時には自動解約) |

| 保険料 | 無料 |

なお、カード会社を通さずに直接チューリッヒに加入の申し込みはできないので注意しましょう。

クレジットカードの無料保険のからくり!フリーケアプログラムのメリット

クレジットカードの無料保険(フリーケアプログラム)に加入すると、以下のようなメリットが得られます。

- 無料で保険に加入できるお得感を味わえる

- 安心感を持って生活できる

- 保険に関心が持てる

暮らしに補償が付くことによって、金銭面だけでなく気分的なメリットも多く感じられるでしょう。

無料で保険に加入できるお得感を味わえる

無料保険(フリーケアプログラム)に加入すると、特典のようなお得感を味わえるでしょう。

フリーケアプログラムの場合、加入者に代わってカード会社が保険料を負担してくれるため、加入期間に料金を請求されることはありません。

また、カード会社も保険会社も名の知れた大手であることから、信頼できる点も評価ポイントです。無料なら、保険が合わなかった場合でも損する心配はなく、気軽に加入できます。

安心感を持って生活できる

無料保険であっても、加入することで安心感を持って生活を送れます。日常生活の中で、交通事故のリスクは切っても切れないものだからです。

フリーケアプログラムに加入しておくと、万が一の際にも保険料が支給される可能性があります。

保険が下りると怪我や入院などにかかる治療費の負担が抑えられるため、備えがあると安心材料が増えるでしょう。

保険に関心が持てる

クレジットカード会員にフリーケアプログラムの案内を送ることで、保険に関心を持つきっかけが作れます。

保険料の支払いに抵抗を持っている人でも、無料保険であれば加入を検討しやすくなるでしょう。

また、フリーケアプログラムには、1,000円以下の低料金で補償内容をさらにグレードアップできる有料オプションも用意されています。

これまで保険に興味がなかった方でも、保険とじっくり向き合う機会が持てるでしょう。

クレジットカードの無料保険のからくり!フリーケアプログラムのデメリット

クレジットカードの無料保険(フリーケアプログラム)には複数のメリットがありますが、以下のようなデメリットもあるため確認しておいてください。

- 保険適用の条件が限定的

- 補償金額が少ない

- 個人情報を保険会社に知られてしまう

保険適用の条件が限定的

無料保険(フリーケアプログラム)では補償内容がシンプルな分、適用される範囲も限られています。

なぜなら、無料で手厚い保険を提供してしまうと、保険料を支払うカード会社の負担が大きくなるためです。

保険適用となる条件として、交通事故で5日間以上の入院が必要になるため、ちょっとした怪我程度では適用対象にならないでしょう。

無料保険の適用条件が限定的であることから、人によっては補償内容に物足りなさを感じる可能性があります。

フリーケアプログラムは1,000円以下の料金で追加補償も付けられるので、補償を手厚くしたい方は併せて検討してみるとよいでしょう。

補償金額が少ない

補償金額が少ないのも、無料保険(フリーケアプログラム)のデメリットと言えます。無料プランで受け取れる保険金は、入院一時金としての3万円のみです。

怪我の程度にもよりますが、支給される保険金だけで十分な医療費が賄えない可能性もあるでしょう。

しかし、本来ならば、保険金を受け取るためには月々の保険料を支払わなければなりません。

フリーケアプログラムでは、保険料を支払わずに保険金を受け取れる可能性があるため、必ずしも加入が無駄になるとは限らないでしょう。

個人情報を保険会社に知られてしまう

クレジットカードの無料保険(フリーケアプログラム)に申し込むことで、保険会社に個人情報が伝わります。

カード会社からフリーケアプログラムの案内が来る段階では、カード会社のみが詳しい個人情報を把握している状態です。

しかし、フリーケアプログラムに加入する際には、申し込み手続きの段階で保険会社と契約する必要があります。そのため、個人情報や保険への関心の高さなどが保険会社に把握されてしまうでしょう。

しかし、逆を言えば、自分の年齢や収入などに見合ったプランを保険会社から案内してもらいやすくなります。

保険に興味はあるものの、選び方がわからない方にとっては、サポートが得られる機会にもなるでしょう。

無料保険(フリーケアプログラム)のあるクレジットカード4選

ここからは、無料保険(フリーケアプログラム)の案内対象となる、おすすめのクレジットカードを4つ紹介します。

- 楽天カード

- 三井住友カード(NL)

- JCBカードW

- Tカードプラス

こちらのカードは年会費無料で利用できる他、ポイント還元率が高く、会員向けのサービスも充実しています。それぞれの特徴を紹介するので、この機会にぜひ検討してみてください。

楽天カード

出典:楽天カード

「楽天カード」は利用できる場面が多く、クレジットカードを作るのが初めての方でも使いやすいカードです。

多数の企業と提携しているため、ショッピングやランチなど様々な場所でポイントが貯められます。

また、100円につき1ポイントと還元率が高いのも特徴で、使えば使うほどお得になるでしょう。

一般的なクレジットカードの還元率は0.5%ほどなので、効率的にポイントを貯めたい方は楽天カードを選ぶのがおすすめです。

ちなみに、楽天ペイに連動させることでポイント還元率が1.5%になるので、電子決済派の方はさらにお得に利用できます。

| ポイント還元率 | 1%(100円につき1ポイント) |

| 年会費 | 永年無料 |

| 国際ブランド | American Express Mastercard Visa JCB |

| カード付帯保険 | 海外旅行保険:最高3,000万円 |

三井住友カード(NL)

出典:三井住友カード

「三井住友カード」で提供される無料保険は、「ビッグガードM」という名称で案内されています。

フリーケアプランとビッグガードMはどちらもチューリッヒが提供している無料保険ですが、少し異なる点があるので、以下で確認しておいてください。

| 種類 | ビッグガードM | フリーケアプログラム |

| 補償内容 | 交通事故による入院期間5日以上で、5万円の保険料が支払われる | 交通事故による入院期間5日以上で、3万円の保険料が支払われる |

| 期間 | 2年 | 3年 |

ビッグガードMの方が一時金が2万円多いものの、補償期間が1年短いことが特徴です。期間より金額を優先したい場合には、ビッグガードMを選ぶとよいでしょう。

三井住友カード(NL)のポイント還元率は0.5%ですが、スマホのタッチ決済を利用することで最大7.0%の高還元を受けられます。(※1)

また、投資信託にカードを活用すると積立額に応じたポイントを受け取れるため、投資に興味がある方にもおすすめです。

| ポイント還元率 | 0.5%~7.0%(※1) |

| 年会費 | 永年無料 |

| 国際ブランド | MastercardVisa |

| カード付帯保険 | 海外旅行保険:最高2,000万円(※2) |

※1:iD、カードの差し込み、磁気取引は対象外です。

※1:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:通常のポイントを含みます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:カード入会後に、希望に応じて「選べる付帯保険」に切り替え可能

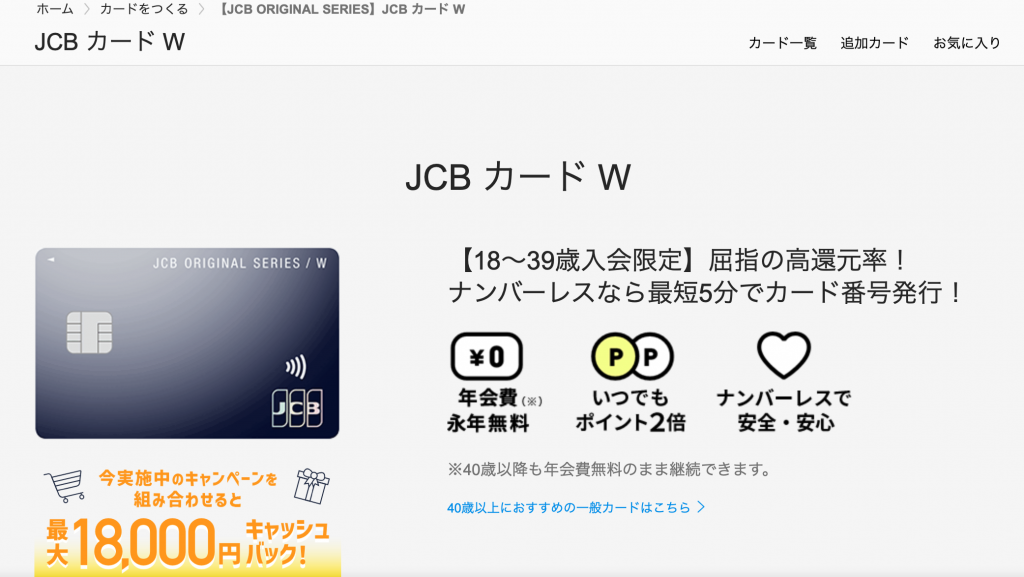

JCBカードW

出典:JCBカードW

18〜39歳の方に特におすすめしたいのが、「JCBカードW」です。数あるクレジットカードの中でもポイント還元率が高く、カードを使用するといつでもポイントが2倍付与されます。

さらに、Amazonやスターバックス、セブンイレブンなどのパートナー店では最大21倍のポイントが付与されるため、短期間で貯まりやすいでしょう。

39歳までにカードを作成しておけば、40歳以降も継続利用が可能なので、長期に渡ってカードの特典を受けられます。

また、ナンバーレスなら最短5分でカード番号が発行されるため、カードが手元に届く前からショッピングなどに利用可能です。

セキュリティ面で不安がある方でも、安心して発行できるでしょう。

| ポイント還元率 | 1.0〜5.5% |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| カード付帯保険 | 海外旅行保険:最高2,000万円 |

| 入会可能年齢 | 18歳〜39歳(※) |

Tカードプラス

出典:Tカードプラス

TSUTAYAやウエルシア、ファミリーマートを利用する機会が多い方におすすめなのが、「Tカードプラス」です。

Tカードプラスを持っている場合、TSUTAYAのレンタル更新手数料が無料になるだけでなく、更新手続きも不要です。

TSUTAYAでカードを利用するとポイントが3倍になる他、提携店舗ではカード提示と使用で2回分ポイントが付与されます。

カード提携先でなくても、携帯電話や公共料金の支払いなども200円につき1ポイント貯められるため、様々な場面でカードを活用できるでしょう。

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 |

| 国際ブランド | Mastercard |

| 入会可能年齢 | 20歳以上74歳以下 |

まとめ

クレジットカードの無料保険(フリーケアプログラム)には、保険金を支払うカード会社にも収益を得られるからくりが存在します。

カード会社、保険会社、顧客それぞれにメリットがあるサービスであり、クレジットカード会員であれば誰でも安全に利用可能です。

また、フリーケアプログラムは、有料オプションを付けることによって補償内容をグレードアップできます。

費用負担を抑えて保険に加入してみたい方は、上記で紹介したクレジットカードの利用を検討してみてはいかがでしょうか。