「おまとめローンを利用したいのだけど、必ず借りられる会社ってあるの?」

「絶対に審査が通る方法が知りたい。」

複数社からの借入がある場合に「おまとめローン」を利用すれば、金利を下げられたり、返済を1回にまとめられたりといったメリットがあります。あらゆる負担軽減につながるので、借入先がいくつかあるなら前向きに利用を検討してみるのも良いでしょう。

ただしおまとめローンは審査に通過しなければ利用できません。

そこで今回は「必ず借りれるおまとめローン」の真相について詳しく解説したのち、審査に通らない理由やおすすめのおまとめローン会社をご紹介します。「おまとめローンで返済の負担を軽減させたい…。」と考えている方はぜひ参考にしてください。

超神金融と話題!独自審査のおまとめローン専門会社2選

ここでは、推奨するおまとめローン会社を2社ご紹介します。

- 中央リテール

- 首都圏キャッシングサービス

紹介する2社は中小企業の消費者金融。プロミスといった知名度の高い大手の消費者金融は、機械を通じた細かい審査があるのに対して中小は独自の審査基準を設けています。

もちろん審査は大手・中小関係なく厳しい基準がありますが、中小の場合はスタッフを通した審査が多いのでその点は審査に柔軟性があると言えるでしょう。

ではそれぞれの会社の基本情報や特徴についてご紹介していきます。

1.中央リテール

出典:中央リテール

中央リテールは東京に本社を構える中小消費者金融です。審査結果が出るまで最短2時間、そして融資を受けるまで最短1日なので「なるべく早く審査や手続きを進めたい」という方には嬉しいスピード対応です。※契約時には東京本社への来店が必須

中央リテールならではの特徴は、金利の上限額が大手の消費者金融と比べてみても低めに設定されているところ。

| 消費者金融会社 | 年利 |

| 中央リテール | 10.95~13.0 % |

| アイフルおまとめローン | 3.0%~17.5% |

下限額は高めに設定されているものの、実際下限金利で融資を行う会社はほとんどありません。消費者金融の金利相場はだいたい15%~18%くらいと言われているので、上限値が15%にも満たない中央リテールは金利をおさえられる可能性が高いです。

また窓口に在籍しているのは全員が国家資格を取得した貸金業務取扱主任者。そのため安心してご相談いただけるほか、1人ひとりの状況にあった適切なアドバイスをしてもらえます。

相談は無料なので「おまとめローンの利用が初めてで不安…。」という人は、専門知識と対応実績が豊富な中央リテールの担当者にまずは気軽に問い合わせてみると良いでしょう。

| 金利 | 10.95~13.0 %(無担保の場合) |

| 借入上限額 | 500万円 |

| 融資スピード | 最短1日 |

| 担保・保証人 | 原則不要 |

| 在籍確認 | あり |

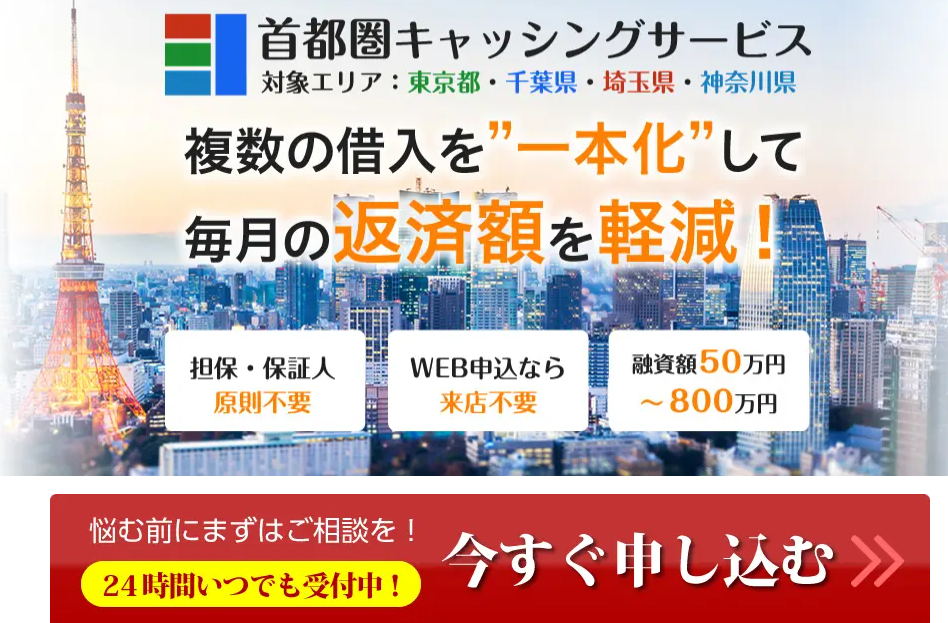

2.首都圏キャッシングサービス

首都圏キャッシングサービスは、東京都・千葉県・埼玉県・神奈川県でサービスを展開するおまとめローン専門の会社です。

WEB申込なら来店は不要で、融資が受けられるのは最短即日。対応エリアを限定しているからこその、細やかでスピード感のある対応が実現できるのでしょう。

また担保・保証人は原則不要で、職場への在籍確認も基本的には行っていません。誰かに知られて慌てることなく、自分のペースで返済できます。

なお首都圏キャッシングサービスは、返済専用のローンのため追加の借入はできません。なので「あとは返済のみで、なるべく返済額をおさえたい…。」という人に向いているサービスと言えます。

| 金利 | 7.3%~15.0% |

| 借入上限額 | 800万円 |

| 融資スピード | WEB申込なら最短即日 |

| 担保・保証人 | 原則不要 |

| 在籍確認 | 原則なし |

必ず借りれるおまとめローン!おまとめローン審査通りやすい銀行はない

まず、おまとめローンのサービスを提供している貸金業者で「お金を必ず借してくれる会社」はありません。

なぜなら、貸金業者は利用者に対して「信用力・借入状況・収入・返済能力などの審査をする義務がある」と貸金業法で定められており、「確実にお金を返済できそうな人」にしかサービスを提供できない決まりです↓

| 第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:e-GOV 法令検索 |

そもそも「必ず借りれる」「絶対に審査が通る」「誰でもOK」といった事実と反する内容を伝えたり、大げさに訴えたりする行為も賃金業法第16条で禁じられています。

甘い言葉で勧誘してくるような業者は闇金や違法業者である可能性が高いので注意しましょう。

おまとめローンどこも通らない3つの理由

「おまとめローンを利用したいのにどこも通らない。どうして…?」と悩む方に向けて、考えられる理由を3つ解説します。

- 信用情報に傷がある

- 収入が安定していない

- 複数社から借入している

対応策も合わせて紹介しているので、ぜひ参考にしてください。

理由1.信用情報に傷がある

まず、信用情報に傷がある人は審査が通りにくいです。

| 信用情報とはローンの申込・契約内容や借入・返済状況、クレジットカード・公共料金・携帯電話の支払い状況など、取引事実を登録した個人の情報のこと。 |

信用情報の傷とは、光熱費や通信費などの支払いが長期的に遅れたり、利用料金の延滞や利用規約違反などによってクレジットカードの利用が強制的に解約されたりする金融事故のことをさします。

1つでもデータが残っていれば「お金の管理ができない人」「返済に困りやすい人」といったマイナス評価がつき、審査の通過は困難になるでしょう。

「では、信用情報に傷が残っている人はおまとめローンは利用できないの?」と思う方もいらっしゃるかもしれませんが、登録データはある一定の期間が経つと自動消去される仕組みです。

登録内容・登録機関によってデータ保管の期限はさまざま↓

- 長期延滞…およそ1年~5年

- 強制解約・代位返済…およそ5年

- 債務整理…およそ5~10年

もし自分が何かしらの金融事故データを抱えている場合は、登録が消去されてから申し込むと審査に通りやすくなるでしょう。

なお信用情報は「CIC(株式会社シー・アイ・シー)」「JICC(株式会社日本信用情報機構)」「全国銀行個人信用情報センター」いずれかの信用情報機関で保管・管理されており、手数料を支払えば情報を開示してもらえます。

「自分の信用情報状況が知りたい!」という人は、問い合わせて確認してみると良いでしょう。

理由2.収入が安定していない

また、おまとめローンの審査事項として申込者の収入面も含まれており、収入が不安定または低収入の場合も審査に落ちやすいです。理由は単純に「返済能力が低い」とみなされるから。

たとえば以下のような立場や状況の人は、収入の安定性が見込めないと判断されやすいです↓

- パート・アルバイトの非正規雇用

- 自営業や個人事業主

- 入社・転職1年目

もちろん上記のような場合でも収入が多かったり、長期的な収入が見込める判断材料があったりすれば審査に受かることはあります。実際に「フリーターだけど審査に通った!」「年収が200万円くらいだけど契約できた!」という利用者の口コミもかけます。

しかし入社・転職したての人はどうしても信頼されにくいので、勤続年数を重ねてから審査を受けるのも一つの選択でしょう。

理由3.借入先が多い

そして、複数社からの借入を一本化するのが目的のおまとめローンですが、借入先が多すぎれば審査で不利になる場合も。

なぜなら「計画的に借入ができない人」「生活に困りやすい人」といったマイナス評価につながりやすくなるからです。

審査基準は各社で異なるので「〇社以上はNG」とはっきり言えないのですが、4・5社以上からは審査の目が少し厳しくなると考えて良いでしょう。

「借入先を4社から3社に減らしたい。」といった場合には、3社のなかから追加借り入れをして1社分を完済してしまう手もあります。ひとつの作戦としてぜひ覚えておいてください。

まとめ:必ず借りられるおまとめローンはないので審査が通る対策を打とう!

というわけで、必ず借りられるおまとめローンはありません。もし「誰でも審査が通ります。」というような誇張表現で勧誘してくるような会社があれば、闇金や違法業者だと疑って良いでしょう。

審査に通らないのには必ず原因があります。本記事でご紹介した「審査が通らない理由」に該当するものがないかを探って、その問題を一つずつ解決していくのが審査通過のための1番の近道と言えるでしょう。