「初めてビジネスローンを利用するけれど、おすすめはどこだろう?」

起業したてや事業拡大などによってまとまったお金が必要になった場合、ビジネスローンを利用して資金調達したいと考える方も多いでしょう。

本記事では、ビジネスローンの注意点から法人・個人別のおすすめ商品、そのほかの資金調達法について紹介していきます。

ビジネスローンをはじめ、おすすめの資金調達法を知りたいという方は最後までご覧ください。

審査甘い必ず借りれるビジネスローンのおすすめは?事業者ローン審査激甘はない

「審査がなかなか通らない…」と悩んでいる方も多いでしょう。

そんなときに「必ず借りれる」と謳うビジネスローンを見つけたら、利用したくなりますよね。

しかし「必ず借りれる」といった広告を出しているビジネスローンには要注意です。本項では、その理由を説明します。

審査が甘いビジネスローンに要注意

「審査が甘い」「極甘審査で絶対借りれる」「誰でも通る」などといった甘い言葉で広告を出すことは、貸金業法で禁止されています(貸金業法第16条)。

これは、ビジネスローンにも当てはまります。

必ず借りれるなど、過度に借入が容易であると誤認させる広告を打ち出しているビジネスローンは闇金なので、トラブルに巻き込まれないためにも利用は避けましょう。

事業用ローンの金利相場

ビジネスローンを利用する際にもう一つ注意したいのが、金利です。

業者によって金利はさまざまですが、原則として上限金利が法律で定められています(利息制限法第1条)。

- 10万円未満の場合:20%

- 10万円以上100万円未満の場合:18%

- 100万円以上の場合:15%

闇金のなかには、この上限金利を超えた暴利で貸し付ける業者もいるため、注意が必要です。

【即日OK】ビジネスローンのおすすめ:法人向け

法人向けのおすすめビジネスローンを3つ紹介します。

- あんしんワイド

- キャレント

- アクト・ウィル

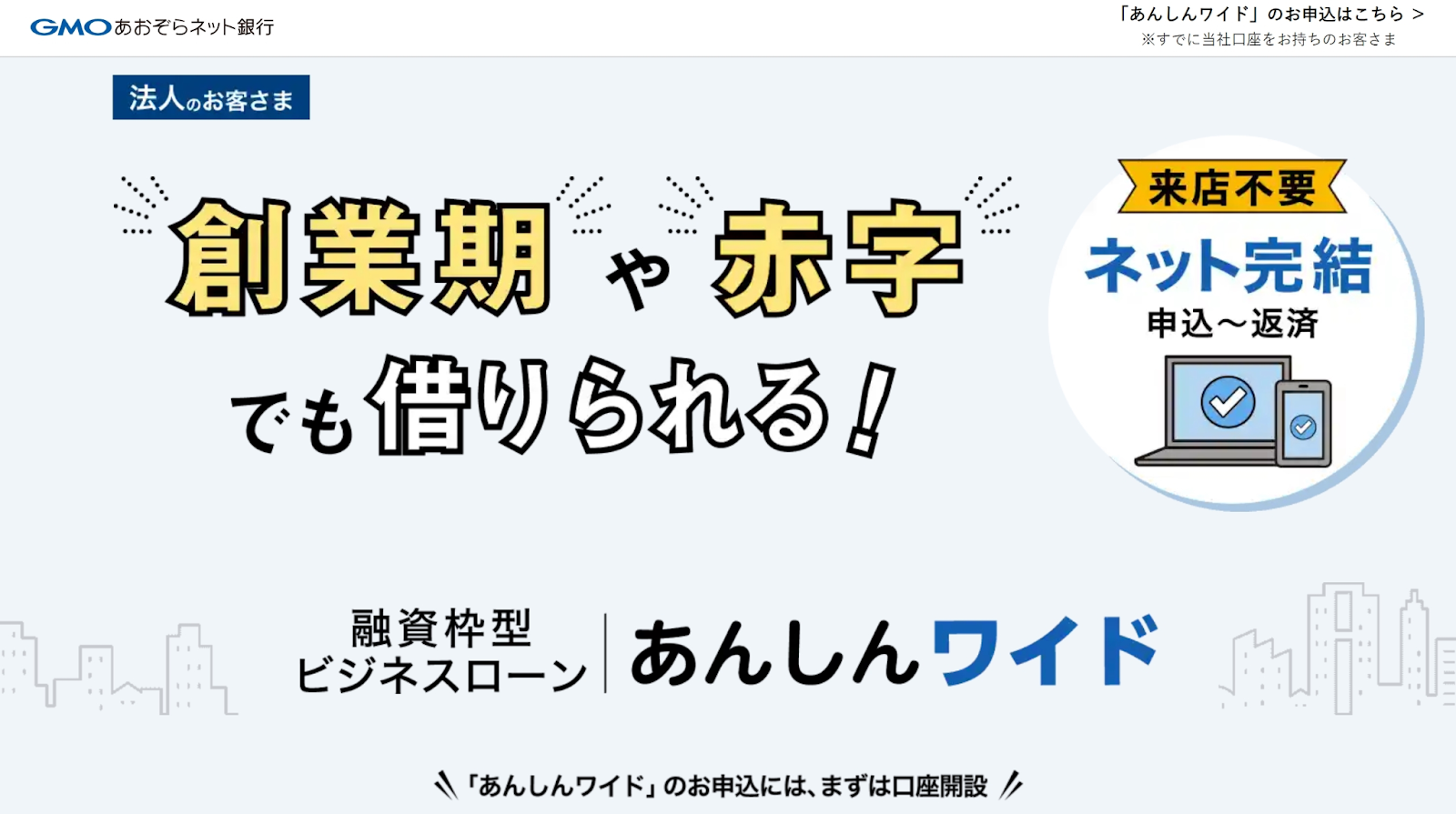

①あんしんワイド

GMOあおぞらネット銀行が運営するビジネスローン、あんしんワイド。

決算書や事業計画書、担保・保証人はいらず、審査では銀行口座の直近3ヶ月分の入出金明細などが考慮されます。

返済後も融資枠内であれば、契約期間中なら何回でも借入できます。その際の再度の審査、手数料は不要です。

利息は実際に借り入れた金額に対して発生し、融資枠の設定のみでは費用がかからない点もポイント。

創業初期や前年度が赤字の企業にも対応しているため、安心して借入できるビジネスローンです。

| 実質年利 | 0.9~14.0% |

| 借入限度額 | 1,000万円 |

| 融資までの期間 | 最短2営業日 |

| WEB完結 | 可能 |

②キャレント

キャレントのビジネスローンは、法人事業者のみ対象としています。

少額融資を強みとしているので、借入限度額は500万円と他社より少なめですが、スピード融資に特化しているのが特徴です。

WEBなら24時間365日いつでも申込できるため、時間がなくても手軽に手続きを進められます。

また、返済方法は振込か振替の2つから選べて、返済プランを立てやすいのもメリット。

「少額の資金をすぐに借りたい」というニーズに応えてくれる、企業のためのビジネスローンです。

| 実質年利 | 7.8〜18.0% |

| 借入限度額 | 500万円 |

| 融資までの期間 | 最短即日(※) |

| WEB完結 | 可能 |

③アクト・ウィル

アクト・ウィルでは、最大1億円までの融資が可能なビジネスローンを提供しています。

つなぎ資金や設備投資費、事業拡大のための資金など、まとまった大きな資金が必要なケースにぴったりです。

他のビジネスローンでは希望額を融資してもらえなかったり、銀行融資を断られていたりする場合にも、アクト・ウィルなら理想の借入が期待できます。

また、アクト・ウィルのビジネスローンは事業金融となるため、貸金業法に定められている「総量規制」の対象にならないこともポイント。

経験豊富なスタッフが多く在籍しており、自社に最適な融資プランをスピーディーかつ丁寧に提案してくれます。

| 実質年利 | 7.50〜15.00% |

| 借入限度額 | 1億円 |

| 融資までの期間 | 最短即日 |

| WEB完結 | 不可 |

【即日OK】ビジネスローンのおすすめ:個人事業主向け

個人事業主におすすめのビジネスローンを3つ紹介します。

- MRF

- ニチデン

- PayPay銀行ビジネスローン

①MRF

MRFのビジネスローンは、西日本在住もしくは事業所などの拠点がある個人事業主・法人が対象となります。

金利が低く、最大3億円の借入が可能となるため、大きな資金が必要となった場合に最適なビジネスローンです。

出張訪問融資を行っており、忙しい個人事業主でも店舗へ来店せずに融資を受けられる点がメリット。

また、MRFに在籍しているスタッフは、FP2級や宅建士などの有資格者が多いのも特徴です。

融資に関する豊富な知識を持ったスタッフが対応してくれるので、ビジネスローンの利用が初めてという場合でも安心して利用できます。

| 実質年利 | 4.00~9.90% |

| 借入限度額 | 3億円 |

| 融資までの期間 | 最短3日 |

| WEB完結 | 不可 |

②ニチデン

大阪・奈良・和歌山・滋賀・三重・京都・兵庫の事業者を対象としたビジネスローンを提供するニチデン。

少額の融資はもちろん、最大1億円までの大口融資にも対応しており、個人事業主の場合は総量規制を超えた借入も可能です。

返済については、最長20年(240回)といった長期返済のプランを組むこともできます。

つなぎ資金としても利用できるため、資金繰りが不安定になりやすい個人事業主にぴったりなビジネスローンです。

| 実質年利 | 4.8~17.52% |

| 借入限度額 | 1億円まで(※) |

| 融資までの期間 | 最短即日(審査は最短10分) |

| WEB完結 | 不可 |

③PayPay銀行ビジネスローン

PayPay銀行ビジネスローンは、事業用であれば用途は自由に利用できます。申込時に決算書や所得証明書などの書類提出は不要です。

また、一度契約すれば、利用限度額内なら必要なときに何回でも使えるのがポイント。

個人事業主であれば起業したてでも借入できるため、初めてビジネスローンを利用したいという方に勧められます。

| 実質年利 | 1.8〜13.8% |

| 借入限度額 | 1,000万円 |

| 融資までの期間 | 2~3営業日 |

| WEB完結 | 可能 |

【PayPay銀行ビジネスローン詳細はこちらから】

審査落ちした方におすすめ!ビジネスローン以外の資金調達。ブラックOK

「ビジネスローンは審査が通らない…」という方のために、以下のおすすめの資金調達法を紹介します。

- 支払い.com

- ファクタリング

①支払い.com

支払い.comは、大手クレジットカード会社のクレディセゾンと共同運営している“第三の資金繰り改善策”です。期限が迫った請求書でも、支払期日を最長60日先延ばしできます。

必要なのはクレジットカードだけでOK。

諸経費込みの手数料は一律で4%と、ビジネスローンと比較しても非常に利用しやすく、経済的負担を抑えた資金繰り改善策です。

②ファクタリング

資金調達法の一つとして、ファクタリングというサービスがあります。

売掛債権をファクタリング会社に売却し、手数料を引いた現金を受け取ります。この現金は、売掛金の支払期日前に受け取ることが可能です。

ビジネスローンのように利息がなく、手数料だけを支払えば資金調達できるのがファクタリングの特徴です。

以下に、おすすめのファクタリング会社を紹介します。

| QuQuMo | 申込から利用まで来店不要 オンライン完結が可能 入金まで最短2時間というスピード対応 |

| ペイトナーファクタリング | 初期費用と月額費用は0円 サービス利用料は10%固定 事業計画書などの書類は提出不要 |

| FREENANCE | 収納代行用口座は好きな名前で開設可能(※) 個々のニーズに合わせた3つのプランから選べる |

| 独立直後や新規の取引先でも、業種・職種問わず利用できる 1万円からの少額利用OK 必要な金額のみ調達可能 | |

| 手数料は「即日調達診断」からすぐに分かる 必要書類の提出はLINEからもOK |

まとめ

「審査が甘い」「絶対借りれる」などと広告を出していたり、暴利で貸し付けていたりするビジネスローンは闇金です。絶対に手を出さないようにしましょう。

法人・個人におすすめのビジネスローンの中には、即日で借りられるものもあります。

また、ビジネスローン以外に、支払い.comやファクタリングなどの資金調達法もおすすめです。事業融資の審査に落ちてしまった方は、ぜひ前向きに利用を検討しましょう。

本記事を参考に、ご自身のニーズに合った資金調達法を見つけてみてください。